智通财经APP获悉,亚马逊(AMZN.US)将发布的二季度财报或迎来关节考验,阛阓眼神聚焦于AWS的货币化程度能否赶超由AI驱动的广泛成本开销(CapEx)彭胀顺序。尽管营收与AWS收入增长势头刚烈开云体育,但在2000亿好意思元成本开支计议的压制下,亚马逊目田现款流(FCF)已急剧萎缩,激发外界对其未来现款更正效果的担忧。 财经分析师Bohdan Kucheriavyi针对这次季报撰文发表不雅点,字据其更新的贴现现款流(DCF)模子,亚马逊每股公允价值约为205.91好意思元,低于面前市价,

智通财经APP获悉,亚马逊(AMZN.US)将发布的二季度财报或迎来关节考验,阛阓眼神聚焦于AWS的货币化程度能否赶超由AI驱动的广泛成本开销(CapEx)彭胀顺序。尽管营收与AWS收入增长势头刚烈开云体育,但在2000亿好意思元成本开支计议的压制下,亚马逊目田现款流(FCF)已急剧萎缩,激发外界对其未来现款更正效果的担忧。

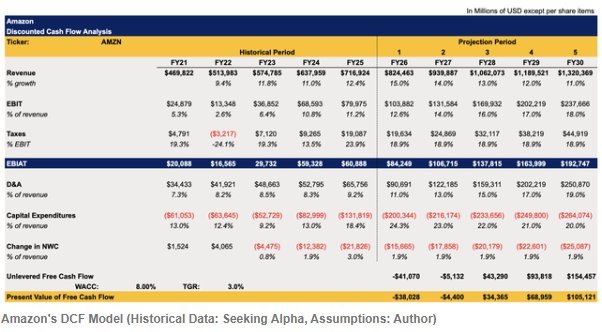

财经分析师Bohdan Kucheriavyi针对这次季报撰文发表不雅点,字据其更新的贴现现款流(DCF)模子,亚马逊每股公允价值约为205.91好意思元,低于面前市价,标明短期上行空间有限,但下行风险尚不及以支捏“卖出”评级。他合计,二季度事迹至关紧要:若AWS捏续高增且目田现款流初现复苏迹象,则有望为面前高额开销提供合感性论证,并提振股价动能;反之,若目田现款流转负重叠债务水平攀升,则可能对股价组成显耀压力。

Kucheriavyi写谈,两年前合计亚马逊上行空间有限。然则,收货于云业务(AWS)的不凡证实,以及算力需求的捏续飙升,该公司股价自其时起已累计高潮约35%。公司业务根基踏实,未来不乏乐不雅成分。但AI干涉周期已真切改变了亚马逊的现款流结构。

正因如斯,估量于7月下旬发布的下一份财报至关紧要。它将为阛阓提供更了了的谜底:AWS的货币化程度,能否启动追逐面前的成本开销(CapEx)周期?在此之前,亚马逊股价在阅历近期大幅回调后,思要重拾升势,惟恐难度不小。

下月才是果真考验

行将到来的季报之是以关节,并不单是因为事迹败露自己。果真的问题在于,公司能否讲明其雄壮的AI基础门径树立已启动开释充足的增长动能,从而护佑目田现款流(FCF)。

瞻望二季度,亚马逊给出的事迹指挥为:净销售额1940亿至1990亿好意思元,同比增幅16%~19%;交易利润200亿至240亿好意思元。刚往日的一季度证实亦属刚烈:净销售额同比增长17%至1815亿好意思元,AWS收入同比大增28%至376亿好意思元,交易利润升至239亿好意思元。

问题在于,往日十二个月的目田现款流已从旧年同期的259亿好意思元骤降至仅12亿好意思元。亚马逊自身解释称,下落主要源于物业和拓荒采购(扣除所得款项及激励后)同比增多593亿好意思元,而这一增长正反应了AI范畴的投资。增长虽然存在,但现款更正效果堪忧。

更令东谈主担忧的是,辩论到亚马逊已将2026年景本开销主义定在约2000亿好意思元,以彭胀AI才智,全年目田现款流以致可能转负。岁首有报谈称,亚马逊正寻求通过发债筹集370亿至420亿好意思元,以支捏其成本开支计议。近期,外媒亦报谈,亚马逊已取得一笔175亿好意思元的贷款额度,赓续鼓励AI基础门径树立。

这很可能成为一个关键隐患。毕竟,阛阓对AI股票的豪情正在转向审慎。若亚马逊在二季报中录得负目田现款流,同期债务现象恶化,则股价短期内重返高点的难度将大大增多。

亚马逊股价何去何从?

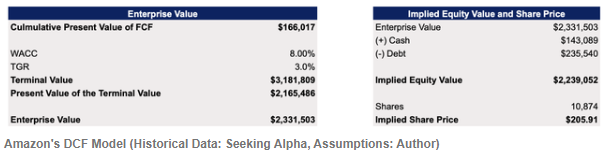

另一个问题在于估值。近两年前,Kucheriavyi搭建的贴现现款流(DCF)模子曾给出每股169.33好意思元的公允价值。彼时,假定2024和2025财年营收增速远离约为11%和12%,这与本体规章基本吻合。瞻望未来,仍预期营收将保捏双位数增长,这与面前阛阓一致预期收支不大。

就EBIT利润率而言,由于云职业需求繁华,有望捏续改善公司底部事迹,因此新模子中的EBIT预期亦有所上调,相通与阛阓共鸣接近。

模子同期假定本年景本开销高达约2000亿好意思元。鉴于一季度CapEx已达442亿好意思元,且管理层岁首即指挥全年开销约2000亿好意思元,这一数字具备合感性。受此影响,折旧与摊销假定也相应普及。

净营运成本变动及税率假定与前几年左近,加权平均成本成本(WACC)设为8%。

模子规章线路,亚马逊公允价值约为每股205.91好意思元。面前股价约在234好意思元隔邻,模子隐含小幅下行空间。Kucheriavyi合计,这尚不及以给出“卖出”评级——AWS还是优质业务,告白收入捏续增长,筹画现款流依然雄壮。但同期,模子亦未使该股在季报前具备充足的招引力。面前的成本开支周期已令目田现款流图景过于糊涂。

其他值得温雅的重点

另一面来看,亚马逊还是众人最矫健的企业之一。仅因目田现款流短期承压便抛售股票大要过于璷黫。更合理的格调是恭候更多考据信号。

但不错合理预期的是,云业务在未来数年将赓续精粹增长。尽管微软和谷歌的压力上升,亚马逊仍以一季度末28%的阛阓份额稳居云阛阓龙头。若AWS在二季度的增速能保管于一季度左近水平,则面前较为激进的开销将更容易被阛阓接收。

此外,亚马逊自研芯片(如Trainium和Graviton)的布局,有望随技巧推移优化成本结构,裁减对英伟达(NVDA)的依赖。同期,若其与Anthropic的轮回交游(亚马逊注资,换得该AI推行室应许获取更多算力)取得告捷,面前的开销范围亦将取得支捏。

另一个紧要事实是,亚马逊的筹画现款流依然异常可不雅。往日十二个月事营现款流达1485亿好意思元,标明其具备矫健的现款生成才智。一朝成本开销增速放缓,或AWS收入增速追逐上来,目田现款流便可连忙收复。因此,现阶段赐与“卖出”评级并失当当。

论断

亚马逊的业务具备捏续双位数增长的一谈要素,但这并不虞味着其股价在可料想的未来能大幅攀升。跟着投资者启动质疑AI范畴的广泛干涉,目田现款流若无法增长,可能进一步加重阛阓对其股价重回高点的疑虑。

正因如斯,估量于7月下旬发布的二季报,将对亚马逊未来股价走势产生关键影响。若AWS捏续高增、利润率企稳,且管理层给出目田现款流复苏的积极瞻望,则公允价值可能远高于我面前模子测算,股价有望重拾动能并上行。

反之,若成本开支指挥再度上调、AWS增速放缓、债务结构恶化、目田现款流未见改善开云体育,则在面前阛阓环境下,股价反弹或将渐行渐远。